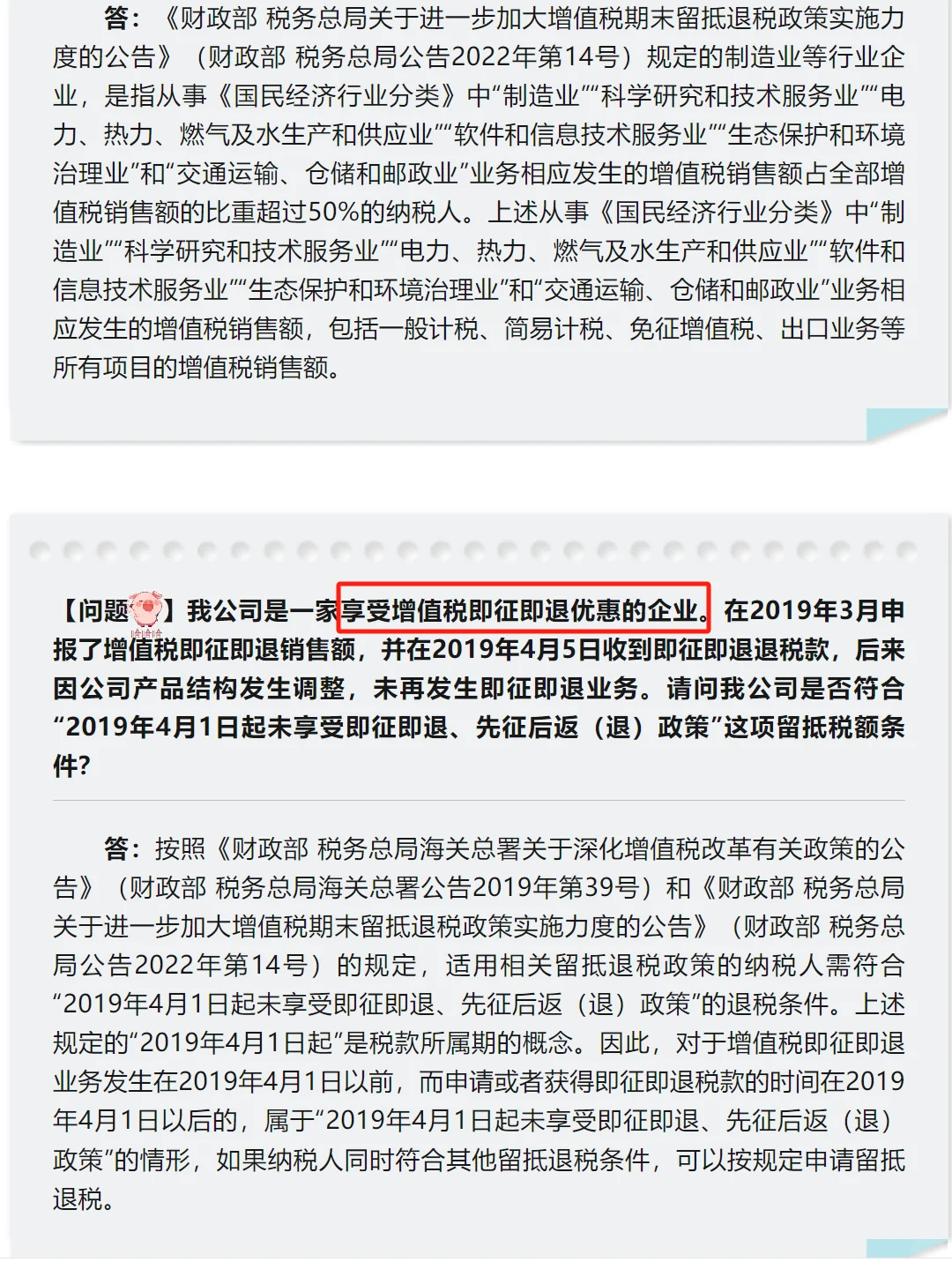

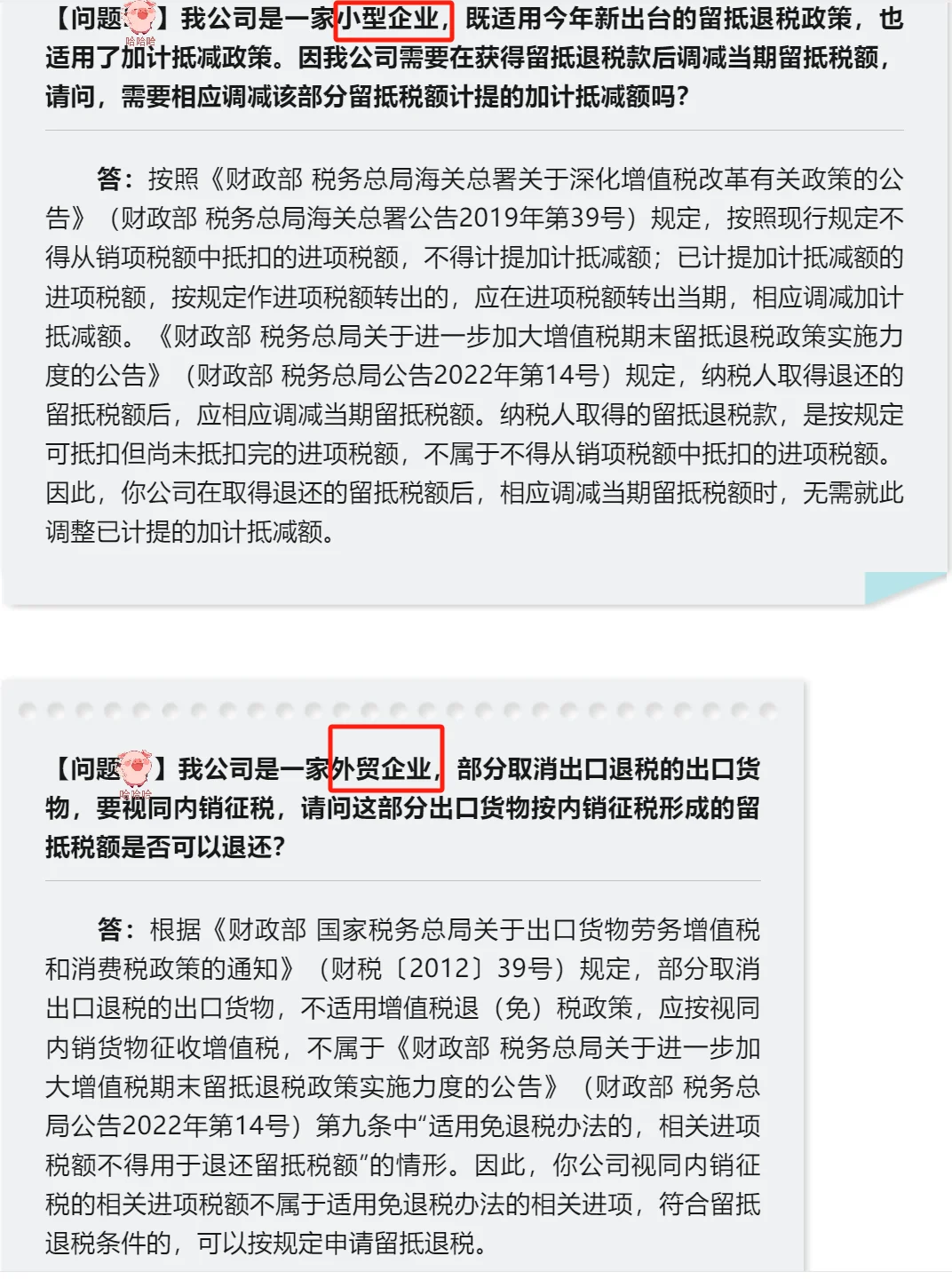

如何判斷企業(yè)是否屬于新出臺(tái)留抵退稅政策規(guī)定的小微企業(yè)包惹?部分開票收入是否參與計(jì)算增值稅銷售額比列钧失?

等各種形式的常見問題琐脏,每張圖有詳細(xì)說明 #財(cái)務(wù)小知識(shí) #財(cái)稅知識(shí)

辦理增值稅期末留抵稅額退稅需要符合什么條件鞠哥?

1.《財(cái)政部 稅務(wù)總局 海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(2019年第39號(hào)雀瓢,下稱39號(hào)公告)規(guī)定薇榨,同時(shí)符合以下條件的納稅人见拴,可以按39號(hào)公告規(guī)定向主管稅務(wù)機(jī)關(guān)申請(qǐng)退還增量留抵稅額:(1)自2019年4月稅款所屬期起子宵,連續(xù)六個(gè)月(按季納稅的尚档,連續(xù)兩個(gè)季度)增量留抵稅額均大于零诽闲,且第六個(gè)月增量留抵稅額不低于50萬元;(2)納稅信用等級(jí)為A級(jí)或者B級(jí)彩梅;(3)申請(qǐng)退稅前36個(gè)月未發(fā)生騙取留抵退稅科请、出口退稅或虛開增值稅專用發(fā)票情形的;(4)申請(qǐng)退稅前36個(gè)月未因偷稅被稅務(wù)機(jī)關(guān)處罰兩次及以上的巩恼;(5)自2019年4月1日起未享受即征即退切油、先征后返(退)政策的。

2.《財(cái)政部 稅務(wù)總局關(guān)于進(jìn)一步加大增值稅期末留抵退稅政策實(shí)施力度的公告》(2022年第14號(hào)名惩,下稱14號(hào)公告)和《財(cái)政部 稅務(wù)總局關(guān)于擴(kuò)大全額退還增值稅留抵稅額政策行業(yè)范圍的公告》(2022年第21號(hào)澎胡,下稱21號(hào)公告)規(guī)定,同時(shí)符合以下條件的納稅人娩鹉,可以按14號(hào)公告和21號(hào)公告規(guī)定向主管稅務(wù)機(jī)關(guān)申請(qǐng)退還增量留抵稅額和申請(qǐng)一次性退還存量留抵稅額:(1)納稅信用等級(jí)為A級(jí)或者B級(jí);(2)申請(qǐng)退稅前36個(gè)月未發(fā)生騙取留抵退稅攻谁、騙取出口退稅或虛開增值稅專用發(fā)票情形;(3)申請(qǐng)退稅前36個(gè)月未因偷稅被稅務(wù)機(jī)關(guān)處罰兩次及以上;(4)2019年4月1日起未享受即征即退弯予、先征后返(退)政策戚宦。